当前期货市场的现状:

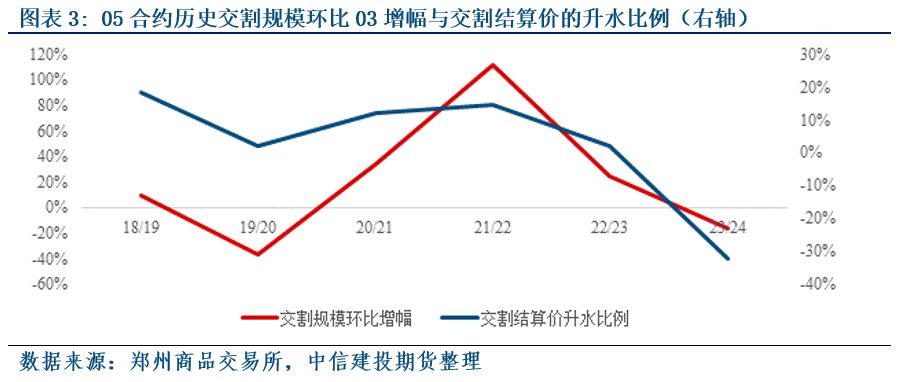

05合约对于交割月03以及次月的04合约有着较为明显的升水(若以3月11日收盘价计算,升水比例约19%),从历史交割结算价数据来看,这一升水规模(比例,绝对值受基数影响较大)属于历史高位。

从历史产季供需情况角度出发,05合约对03合约的升水比例在以下产季偏高:

18/19的大减产季叠加属于苹果期货品种上市初期;

20/21产季-普遍的惜售态度造成库存去化缓慢,并兑现为产业较明显亏损,各合约交割结算价普遍属于期货上市以来最低位置;

21/22产季-各产区质量整体偏差,交割品整理成本偏高。同时,由于前一产季的经验,21/22产季西北产区持续以较为积极态度顺价销售,造成后期库存销售压力偏低。

从交割规模角度出发来对前述逻辑进行补充,前述05对03升水比例较高的年份中,05合约的交割规模普遍高于03合约,可能反映了产业从业者对于后期销售的乐观态度。

那么回到24/25产季的现状,在03合约本身交割规模(数据截至3月11日)已经达到历史03合约中高位的背景下,结合历史产季中交割规模与升贴水的相关性,我们会否见到刷新22/23产季324手的05合约交割规模?

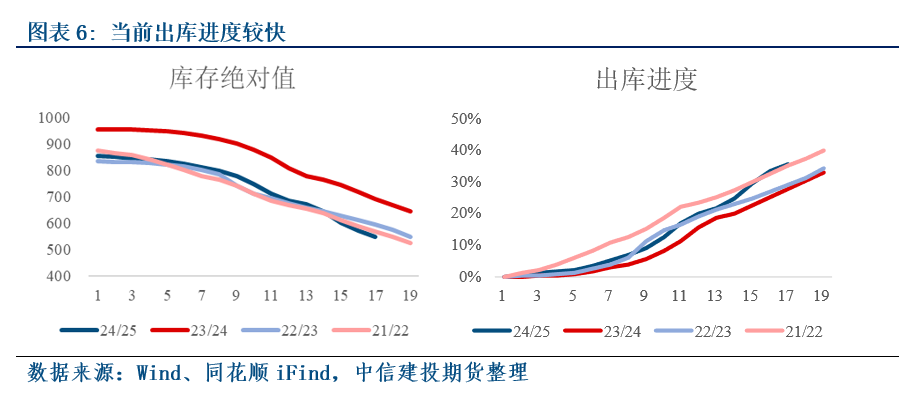

从供需角度去解释前述交割规模上的可能性,从业者可能出于“当前出库进度较为理想,剩余库存规模较低-后期销售压力可能偏低”等类似逻辑看好冷库货源的后期销售。

观点总结:

当前的期货市场已经通过“05合约明显强于03、04合约”的表现对相对偏低的库存(较快的出库进度)转化为偏低后期销售压力进行一定的计价(供需逻辑可能较为类似21/22产季)。

从历史交割数据的相关性规律来看,05合约交割规模可能明显高于03合约最终的交割规模。关注当前对后期销售的乐观情绪能否首先改善04合约的交割结算价。

从谨慎角度出发,当前冷库货源的主要风险可能在于中转库库存出现积压,产区货源在冷库间辗转等。

如我们在《【建投苹果专题】现货情绪好转后的潜在预期分化》中所述,

“考虑到一如既往的高波动率,苹果旧季合约在眼下至清明节前的约1个月时间内或在7000~7600区间以宽幅震荡为主,主要驱动可能是终端消费(宏观逻辑体现为库存、价格等产业、微观指标)。10等新季苹果合约则需在3月下旬~4月中上旬关注花期的变化。”

故整体以观望或高抛低吸思路为主网上股票配资平台排名,关注03、04合约能否匹配05合约的高度。